Définition de banque de détail

Une banque de détail est un établissement de

crédit exerçant des missions diversifiées de collecte de dépôts, d'attribution

de crédits et de gestion de fonds. Ses missions s'effectuent à destination

d'une clientèle généralement composée de particuliers,

de professions libérales et de petites entreprises. La banque de détail fait

fréquemment le lien entre entités disposant de fonds (auprès desquelles elle

collecte les dépôts) et entités en recherche de fonds (à qui elle décide ou non

d'accorder des crédits).

La banque de

détail peut revêtir différentes formes juridiques SA ,

établissement mutualiste), et se caractérise traditionnellement par un vaste

réseau d'agences qui lui permet d'établir un lien de proximité avec sa clientèle.

Sa mission principale est limitée à la fonction

classique de la banque au niveau de l’économie et qui se traduit par

inter-médiation entre les entités disposant de fonds et les entités en

recherche de fonds .

Pour ce faire, elle doit attirer des clients épargnants ou

emprunteurs tout en les proposant de nombreux services.

Activités :

Les banques de détails donc ont trois activités principales :

Recevoir les dépôts à vue et les

dépôts à terme de leurs clients : Pour cela elles ouvrent

des comptes courants à leurs clients, des livrets ou des comptes d’épargne .La

banque de détail sécurise la possession de monnaie, Cependant en cas de

faillite les clients ne recourront pas la totalité de leurs dépôts.

La relation entre la banque et ses clients repose sur la confiance.

La relation entre la banque et ses clients repose sur la confiance.

Accorder des crédits à leurs

clients : A partir des dépôts quelles ont reçu et en créant de la monnaie supplémentaire.

Elles font Trois types de crédit :

Les crédits à court terme « Moins de 2 ans » :Ils sont financés par la création monétaire lorsque les entreprises demandent des découverts ou l’escompte de leurs effets de commerce ou un crédit de trésorerie et lorsque les ménages obtiennent des découverts ou demandent des crédits à la consommation, seuls les banques sont autorisées à créer de la monnaie scripturale.

Les crédits à moyen terme « De 2 à 7 ans » : Ils sont financés à partir des dépôts à vue et des dépôts à terme des clients de la banque ou des institutions financières spécialisées pour l’achat de biens d’équipements durables des entreprises et des ménages.

Les crédits à long terme « plus de 7 ans » : Ils sont financés par la collecte de l’épargne longue par les banques et les établissements spécialisés pour l’achat d’installation industrielle et par les entreprises et de logements par les ménages.

La gestion et la mise à la

disposition de ses clients les moyens de paiement.

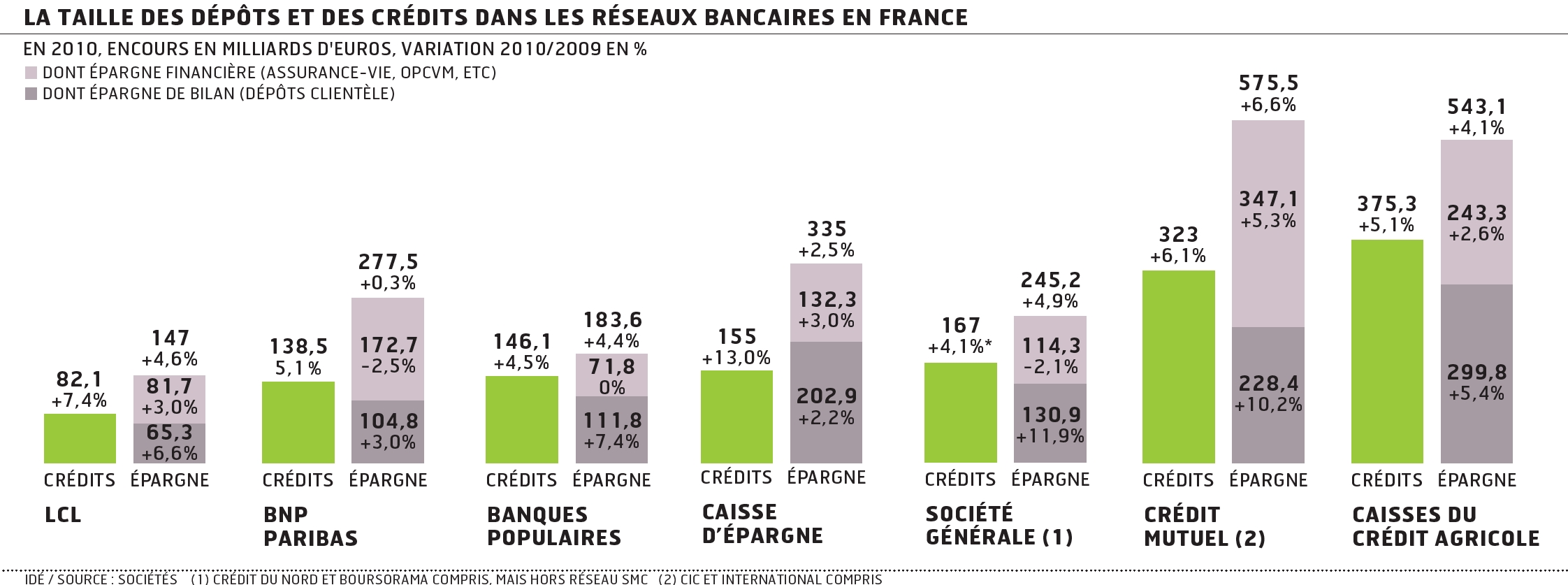

Banques de détails en chiffres: " cas du secteur Bancaire Français "

0 commentaires:

Enregistrer un commentaire